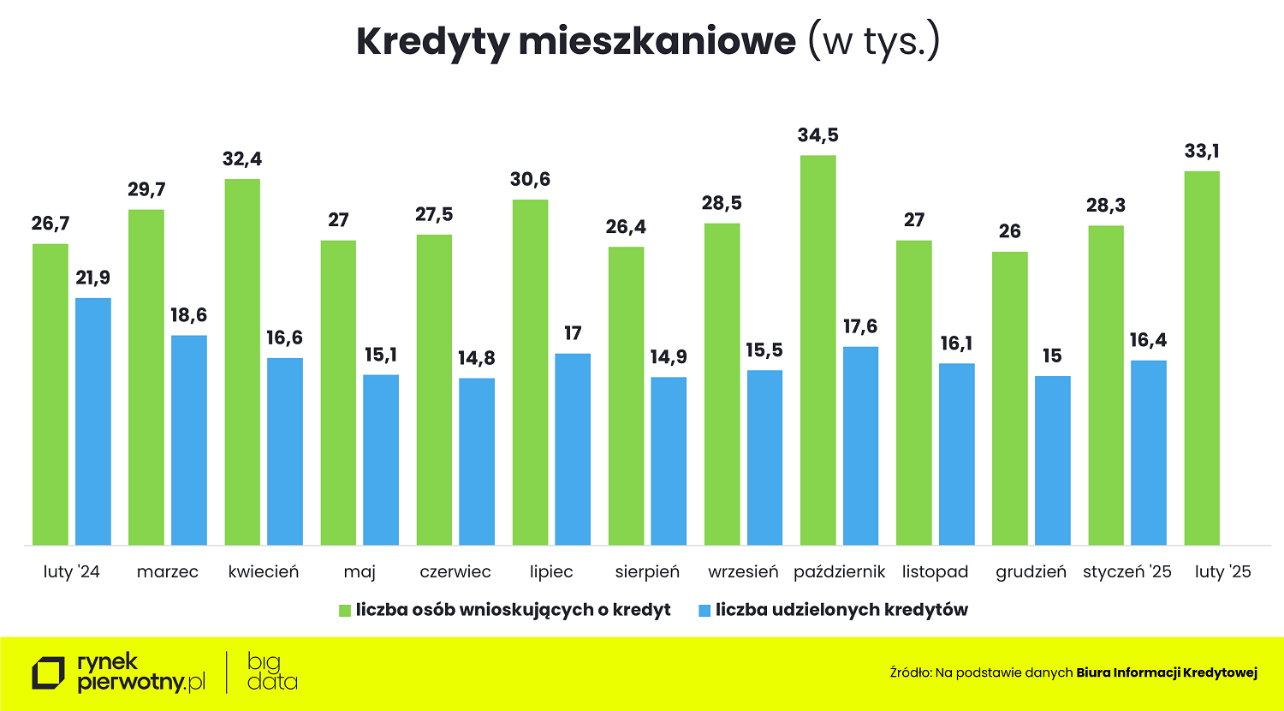

Najpierw BIK ogłosił, że wartość wnioskowanych kredytów hipotecznych wzrosła w lutym o 37% rok do roku, teraz optymizm budzą nieoficjalne sygnały z banków za marzec. Trzeba jednak pamiętać, że odniesieniem są bardzo niskie wyniki z przeszłości. Sprawdzamy, jak od 2020 r. zmieniały się wskaźniki akcji kredytowej, jakie czynniki wpływały na jej dynamikę i jak rysują się prognozy na przyszłość. Czy budząca się wiosna obudzi też rynek kredytów mieszkaniowych?

Wartość wniosków kredytowych o 37% w górę. Ale co to znaczy?

Gdy Biuro Informacji Kredytowej ogłosiło, że wartość wnioskowanych kredytów hipotecznych w lutym 2025 r. okazała się aż o 37% wyższa niż przed rokiem, wiele osób zareagowało entuzjastycznie. Czy słusznie? – Dane BIK informują o lutowym wzroście wartości wnioskowanych kredytów mieszkaniowych wynoszącym 37%, ale punktem odniesienia jest luty 2024 roku, kiedy popyt na rynku był już rozładowany przez program Bezpieczny Kredyt 2%. Wspomniany program zwiększał liczbę udzielonych kredytów mieszkaniowych z całego I kwartału 2024 roku, choć w tym czasie nie można było już składać nowych wniosków o „hipotekę” z dopłatami – tłumaczy Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Ale to nie wszystko. – Trzeba odnotować, że roczny wzrost o 24% liczby osób wnioskujących o kredyty mieszkaniowe był mniejszy niż 37%. Znaczenie miał więc wzrost wartości przeciętnego wnioskowanego kredytu – zaznacza analityk. A wartość wniosku w znacznej mierze wynika ze wzrostów cen nieruchomości, co obserwowaliśmy w minionych latach równolegle do potężnych wahań liczby wnioskujących.

Kredytowa amplituda 2020-2024, czyli skąd się brały wahania na rynku

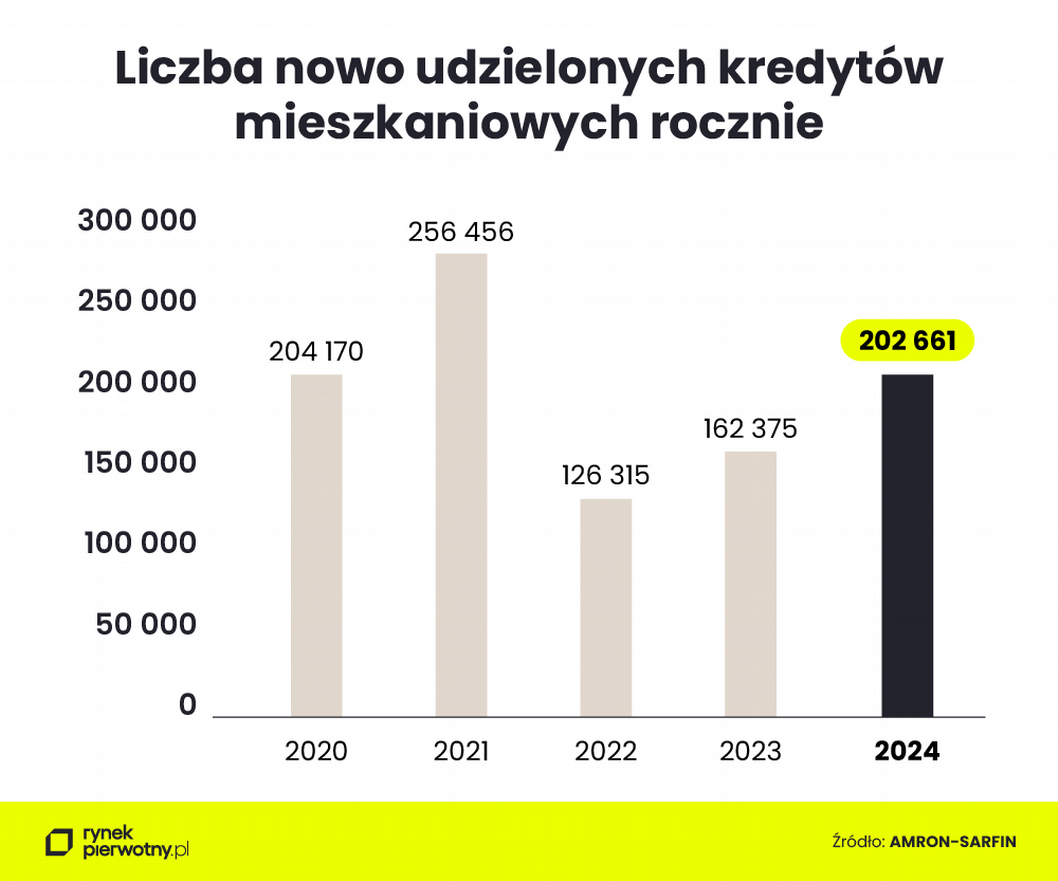

Liczba zapytań kredytowych w od 2020 roku bardzo mocno się zmieniała. – W dużym uproszczeniu można powiedzieć, że mieliśmy dwa okresy bardzo wyraźnego „zamrożenia” rynku – mówi Andrzej Prajsnar. Pierwsze z nich, jak przypomina ekspert portalu RynekPierwotny.pl, wynikało z wybuchu pandemii COVID-19 (II kw. – III kw. 2020 r.) i związanej z nią niepewności gospodarczej. Była to więc wiosna bez kredytów.

– Z kolei rok 2021 upływał pod znakiem dużej akcji kredytowej – przypomina ekspert. Nie chodziło jednak o wzrost liczby zainteresowanych zakupem mieszkania. Pod wpływem zapowiadanych przez Komisję Nadzoru Finansowego zmian w Rekomendacji S zdolność kredytowa wielu osób miała drastycznie spaść, w praktyce często aż o połowę! Wiele osób starało się uprzedzić te zmiany, dlatego wiosną 2021 zaobserwowano pik wniosków kredytowych – w marcu 2021 r. złożono ich ponad 56 tys. (wzrost o 35% rok do roku), w kwietniu 47 tys. (wzrost aż o 40%).

Kolejne miesiące przyniosły więc drastyczne spadki, a w roku 2022 nastąpiło drugie zamrożenie rynku wspomniane przez eksperta. Od kwietnia do października liczba udzielonych kredytów hipotecznych spadła ponad trzykrotnie w ujęciu rok do roku, listopadzie odnotowano odnotowano spadek aż o 70%. Głównymi przyczynami były silny wzrost stóp procentowych oraz pogorszenie zdolności kredytowej Polaków.

Słabe wyniki sprzedażowe banków w 2023 r. ratował krótkotrwały program Bezpieczny Kredyt 2%. W jaki sposób? – Wielu beneficjentów wspomnianego programu miało bardzo niski wkład własny, który uzupełniała gwarancja Banku Gospodarstwa Krajowego – tłumaczy Andrzej Prajsnar. W listopadzie 2023 roku odnotowano rekordowy wzrost liczby zapytań o kredyty mieszkaniowe – o 255,4% w porównaniu do roku poprzedniego. Liczba złożonych wniosków wzrosła o 193%, osiągając niemal 40 tys.

Z końcem 2023 roku program BK2% wygaszono, jednak pozostała w mocy złagodzona na jego potrzeby Rekomendacja S. Ponieważ oznaczała średni wzrost zdolności kredytowej o ok. 30% w stosunku do sytuacji wcześniejszej, w 2024 roku trwało relatywne ożywienie w hipotekach. Z danych przedstawionych przez Związek Banków Polskich u progu br. wynika, że w 2024 r. liczba udzielonych kredytów wzrosła o 25%, a wartość o 36% na tle roku poprzedniego.

Co będzie z kredytami w 2025 roku

Choć dobre dane z lutego i pozytywne sygnały z marca budzą optymizm, ekspert portalu RunekPierwotny.pl przewiduje, że sytuacja wykrystalizuje się w ciągu ok. kwartału. – Na pewno do potencjalnych nabywców mieszkań docierają informacje dotyczące spodziewanych obniżek stóp procentowych w drugiej połowie bieżącego roku. Rodzi się pytanie, jak duży to będzie miało wpływ na obecne decyzje zakupowe. Za 3 – 4 miesiące niepewność odnośnie zmian stóp procentowych NBP oraz ewentualnych dopłat kredytowych będzie bowiem mniejsza. Na to może czekać wiele osób – mówi Andrzej Prajsnar.

Informacja prasowa, fot. depositphotos