Znasz to uczucie, gdy masz kilka rat miesięcznie i każda przypomina o innej umowie? Różne banki, różne terminy, inne oprocentowanie. W pewnym momencie zaczynasz się zastanawiać, czy nie lepiej byłoby połączyć wszystko w jedną ratę. To właśnie na tym polega konsolidacja kredytów – na scaleniu zobowiązań w jedno, często z dłuższym okresem spłaty i niższą miesięczną kwotą. Brzmi rozsądnie, prawda? Ale jak zawsze w finansach, diabeł tkwi w szczegółach.

Na czym polega konsolidacja kredytów?

Konsolidacja to proces łączenia kilku istniejących zobowiązań w jedno nowe. Bank, w którym bierzesz kredyt konsolidacyjny, spłaca Twoje wcześniejsze pożyczki i przejmuje nad nimi kontrolę. Ty zostajesz z jedną ratą i jednym terminem spłaty. Dla wielu osób to szansa na odzyskanie płynności finansowej.

Konsolidacji podlegają różne formy zadłużenia – kredyty gotówkowe, karty kredytowe, limity w rachunku, a nawet kredyty ratalne za sprzęt czy meble. Nie wszystkie jednak banki akceptują każdy rodzaj zobowiązania, dlatego zawsze trzeba dokładnie sprawdzić warunki.

Celem konsolidacji nie jest tylko „porządek w finansach”. To narzędzie umożliwiające dostosowanie miesięcznego obciążenia do realnych możliwości. Często idzie za tym dłuższy okres spłaty, ale niższa rata pozwala złapać oddech i odbudować stabilność domowego budżetu.

Dlaczego konsolidacja kusi?

Niższa rata to magnes. W czasach, gdy inflacja zjada realną wartość pieniędzy, a oprocentowanie kredytów potrafi zaskoczyć, perspektywa jednej, uporządkowanej raty brzmi bezpiecznie. Konsolidacja daje poczucie kontroli. Widzisz jedno zobowiązanie i możesz je łatwiej zaplanować w budżecie.

Nie chodzi tylko o komfort psychiczny. Banki często oferują dodatkowe korzyści – ubezpieczenie kredytu, wakacje kredytowe czy możliwość wydłużenia okresu spłaty. Zdarza się też, że kredyt konsolidacyjny ma niższe oprocentowanie niż stare zobowiązania, co realnie obniża koszt odsetek.

Ale uwaga – to, że rata jest mniejsza, nie zawsze znaczy, że całościowy koszt kredytu spada. Wydłużenie okresu spłaty oznacza, że przez więcej lat płacisz odsetki. W efekcie całkowita kwota, jaką oddasz bankowi, może być większa.

Korzyści konsolidacji – czyli co możesz zyskać?

Konsolidacja kredytów to rozwiązanie, które dla wielu osób okazało się skutecznym sposobem na wyjście z finansowego chaosu. Jeżeli jesteś na etapie rozważania tej opcji, rozłóż temat na czynniki pierwsze.

Najczęściej wskazywane korzyści:

- mniejsza miesięczna rata – dzięki dłuższemu okresowi kredytowania możesz odciążyć budżet domowy i zyskać więcej przestrzeni na inne wydatki;

- porządek w finansach – jedna rata i jeden termin płatności eliminują ryzyko pomyłek i opóźnień;

- szansa na lepsze warunki – niższe oprocentowanie lub prowizja mogą zmniejszyć koszt obsługi długu;

- poprawa płynności finansowej – konsolidacja pozwala lepiej zarządzać dochodami i uniknąć zaległości w spłatach;

- większe bezpieczeństwo psychiczne – jedna, przewidywalna rata redukuje stres i poczucie chaosu finansowego;

- odbudowa wiarygodności kredytowej – regularne spłaty nowego zobowiązania poprawiają ocenę w BIK i zwiększają szansę na lepsze oferty w przyszłości.

Gdzie kryją się pułapki?

Z pozoru wszystko wygląda idealnie. Jedna rata, mniejsze obciążenie, nowy start. Ale konsolidacja ma też swoją drugą stronę.

Najczęstszy błąd obejmuje skupienie się wyłącznie na wysokości miesięcznej raty. Owszem, staje się niższa, ale w zamian bank wydłuża okres kredytowania. Oznacza to więcej rat, a co za tym idzie – więcej zapłaconych odsetek. Czasem suma, jaką oddasz, przewyższa pierwotne zobowiązania nawet o kilkanaście procent.

Dodatkowym ryzykiem są koszty „dodatkowe”. Prowizje, ubezpieczenia, opłaty za wcześniejszą spłatę poprzednich kredytów – to wszystko potrafi znacząco wpłynąć na końcowy bilans. Warto więc patrzeć nie tylko na RRSO (Rzeczywistą Roczną Stopę Oprocentowania), ale też na całkowity koszt kredytu.

Zdarza się również, że osoby konsolidujące długi czują chwilową ulgę i… zaczynają się ponownie zadłużać. To najgroźniejszy scenariusz, bo wtedy nowy kredyt, zamiast pomóc, staje się początkiem kolejnej spirali zobowiązań.

Jak ocenić, czy konsolidacja ma sens?

Konsolidacja nie jest rozwiązaniem dla każdego. Wymaga analizy i chłodnej kalkulacji. Zanim podpiszesz nową umowę, porównaj wszystkie koszty: oprocentowanie, prowizję, ubezpieczenie, całkowitą kwotę do spłaty.

Przelicz, ile wynosi Twoja rata obecnie, a ile wyniesie po konsolidacji. Zwróć uwagę, czy bank wydłuża okres kredytowania, i jak to wpływa na sumę odsetek. Czasem lepiej mieć nieco wyższą ratę, ale krótszy czas spłaty.

Jeżeli nie czujesz się pewnie w analizie finansowej, możesz skorzystać ze wsparcia eksperta kredytowego. Osoba doświadczona w porównywaniu ofert kredytu konsolidacyjnego pomoże Ci zrozumieć warunki umowy i wychwycić mniej oczywiste zapisy, które w przyszłości mogą mieć znaczenie.

Eksperci kredytowi Lendi. Źródło: www.lendi.pl/eksperci-finansowi/warszawa/kredyty-hipoteczne

Jakie kredyty można połączyć?

Nie każdy dług można objąć konsolidacją. Banki mają własne zasady, które określają, jakie produkty wchodzą w grę.

Najczęściej konsolidowane są:

- kredyty gotówkowe, pożyczki ratalne, karty kredytowe, limity w koncie, a czasem również kredyty samochodowe;

- w niektórych przypadkach możliwa jest także konsolidacja kredytu hipotecznego, ale wymaga to spełnienia bardziej rygorystycznych warunków.

W praktyce bank analizuje Twoją historię kredytową, zdolność finansową oraz wysokość aktualnych zobowiązań. Na tej podstawie decyduje, czy udzieli nowego kredytu i na jakich warunkach.

Kiedy konsolidacja to dobry pomysł?

Dobrym momentem na rozważenie konsolidacji jest sytuacja, gdy:

- masz kilka rat o różnym oprocentowaniu i terminach spłaty;

- Twoje miesięczne zobowiązania zaczynają nadmiernie obciążać budżet;

- chcesz uniknąć zaległości i poprawić płynność finansową;

- zależy Ci na uproszczeniu zarządzania finansami i jednej racie.

Struktura kosztów konsolidacji – na co naprawdę płacisz?

Większość osób patrzy na ratę. To naturalne. Ale w przypadku kredytu konsolidacyjnego ważniejszy jest całkowity koszt. Bo nawet jeśli nowa rata jest o 300 zł niższa, to przy dłuższym okresie spłaty możesz w sumie oddać znacznie więcej.

Całkowity koszt kredytu obejmuje oprocentowanie nominalne, ale także prowizję bankową, ubezpieczenie, a czasem opłaty administracyjne. Należy głównie patrzeć na RRSO – Rzeczywistą Roczną Stopę Oprocentowania. To wskaźnik, który pokazuje, ile naprawdę zapłacisz za pożyczone pieniądze w ujęciu rocznym. Ale i tu trzeba być czujnym – RRSO jest uśrednione i nie zawsze odzwierciedla cały koszt przy dłuższym okresie spłaty.

Banki chętnie oferują ubezpieczenia do kredytów konsolidacyjnych. Na pierwszy rzut oka to zabezpieczenie, które może dać spokój – np. w przypadku utraty pracy lub choroby. W praktyce jednak bywa, że polisa podnosi koszt kredytu o kilka tysięcy złotych. Rekomendujemy więc dopytać, czy ubezpieczenie jest obowiązkowe i jakie warunki obejmuje.

Podobnie z prowizją – niektóre banki pobierają ją z góry, inne doliczają do kwoty kredytu. W tym drugim przypadku płacisz odsetki również od prowizji, więc końcowy koszt rośnie niezauważalnie.

Jak porównywać oferty konsolidacji?

Porównywanie ofert bankowych to trochę jak czytanie między wierszami. Z pozoru wszystkie reklamy mówią to samo: „niższa rata, lepsze warunki, prostsze życie”. Rzeczywistość jednak bywa bardziej złożona.

Zacznij od analizy trzech elementów:

- Całkowita kwota do spłaty – to suma wszystkich kosztów, jakie poniesiesz.

- RRSO – im niższe, tym lepiej, ale pamiętaj o długości okresu spłaty.

- Okres kredytowania – dłuższy czas to mniejsza rata, ale większy koszt całkowity.

Porównując oferty, nie patrz tylko na reklamowane „oprocentowanie od 7%”. W większości przypadków to stawka promocyjna, uzależniona od szeregu warunków: dobrej historii kredytowej, dochodów czy braku opóźnień w spłatach. Realne oprocentowanie może być wyższe.

Niektóre banki oferują też tzw. wakacje kredytowe w ramach konsolidacji – możliwość zawieszenia spłaty jednej lub dwóch rat w roku. To przydatne rozwiązanie, ale również kosztowne, bo odsetki naliczają się dalej. Warto to przeliczyć, zanim zdecydujesz, czy jest to faktycznie korzystne.

Zapamiętaj!

Jeśli czujesz się przytłoczony porównywaniem wszystkich parametrów, możesz zwrócić się o wsparcie do eksperta kredytowego. To osoba, która potrafi zestawić oferty z różnych banków i wskazać realne różnice w kosztach, warunkach i zabezpieczeniach.

Jak wygląda proces konsolidacji krok po kroku?

Proces konsolidacji wygląda w taki sposób:

- Analiza zobowiązań – zbierasz wszystkie informacje o swoich kredytach: numery umów, kwoty pozostałe do spłaty, oprocentowanie, harmonogramy.

- Złożenie wniosku – składasz wniosek w banku oferującym kredyt konsolidacyjny. Wskazujesz, które zobowiązania mają zostać spłacone.

- Ocena zdolności kredytowej – bank analizuje Twoje dochody, wydatki i historię spłat.

- Oferta i decyzja – po weryfikacji otrzymujesz propozycję warunków.

- Podpisanie umowy i spłata poprzednich kredytów – nowy bank reguluje Twoje zobowiązania w innych instytucjach.

- Nowy harmonogram spłat – od tej pory płacisz jedną ratę, według nowego planu.

Ten proces trwa zwykle od kilku dni do dwóch tygodni. Wszystko zależy od liczby zobowiązań i tego, jak szybko dostarczysz wymagane dokumenty.

Konsolidacja a zdolność kredytowa

Bank nie udzieli kredytu, jeśli uzna, że nie dasz rady go spłacić. Konsolidacja bywa paradoksalna – z jednej strony ma poprawić Twoją sytuację finansową, z drugiej może ją czasowo pogorszyć w oczach instytucji finansowych.

Dlaczego? Bo dla banku każda nowa umowa to ryzyko. Nawet jeśli łączysz istniejące długi, nowy kredyt jest traktowany jako świeże zobowiązanie. Z tego powodu po konsolidacji przez kilka miesięcy możesz mieć ograniczoną zdolność kredytową.

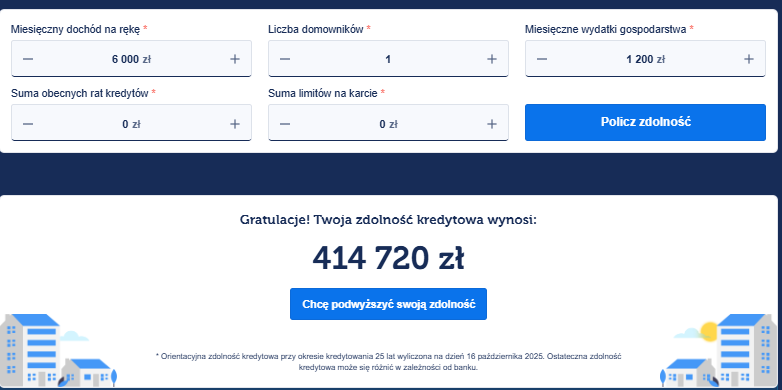

Analiza zdolności kredytowej w kalkulatorze Lendi. Źródło: www.lendi.pl/kalkulator-zdolnosci-kredytowej

Studia przypadków – kiedy konsolidacja się sprawdza?

Nie ma jednej recepty na sukces finansowy. Każda sytuacja jest inna. Jednak z doświadczenia ekspertów kredytowych widać pewne schematy. Konsolidacja działa najlepiej tam, gdzie decyzja jest przemyślana, a nie wymuszona presją.

Przykład Anny

Weźmy przykład Anny. Miała trzy kredyty gotówkowe i kartę kredytową. Raty łącznie wynosiły ponad 2300 zł miesięcznie. Po konsolidacji płaciła 1450 zł. Zyskała przestrzeń w budżecie i zaczęła odkładać na fundusz awaryjny. Kredyt rozłożony na dłuższy okres kosztował więcej, ale dał jej stabilność i spokój. Dla niej to była dobra decyzja.

Przykład Marka

Inaczej było z Markiem. Połączył pięć zobowiązań, żeby obniżyć ratę. Rzeczywiście, jego miesięczne obciążenie spadło o 500 zł, ale wkrótce ponownie się zadłużył – wrócił do karty kredytowej i po pół roku miał znów kilka rat. Brak planu finansowego sprawił, że konsolidacja nie rozwiązała problemu, tylko go odroczyła.

Wnioski są proste: konsolidacja działa wtedy, gdy idzie w parze ze zmianą nawyków. Jeśli nie zatrzymasz się i nie uporządkujesz wydatków, sama zmiana formy kredytu niewiele zmieni.

Jak przygotować się do rozmowy z bankiem?

Zanim pójdziesz do banku lub pośrednika finansowego, przygotuj się. Im lepiej znasz swoją sytuację, tym większa szansa na korzystne warunki.

Co należy mieć przy sobie?

- aktualne harmonogramy spłat wszystkich kredytów;

- informacje o dochodach i kosztach stałych;

- raport BIK (można pobrać online);

- plan spłaty po konsolidacji, pokazujący, jak nowa rata wpisze się w Twój budżet.

Pokażesz wówczas, że jesteś świadomym klientem. A to zawsze zwiększa szanse na lepsze warunki.